两家公司并没有做错什么,只是这一场来自产业链下游的技术革命,正在向上游传导一场温水煮青蛙式的险情,使其不可避免地陷入一场“中年危机”。

南方周末研究员 柯玉圆

责任编辑丨黄金萍

在中国的道路上,越来越多的新能源汽车正在给“两桶油”带来大麻烦。

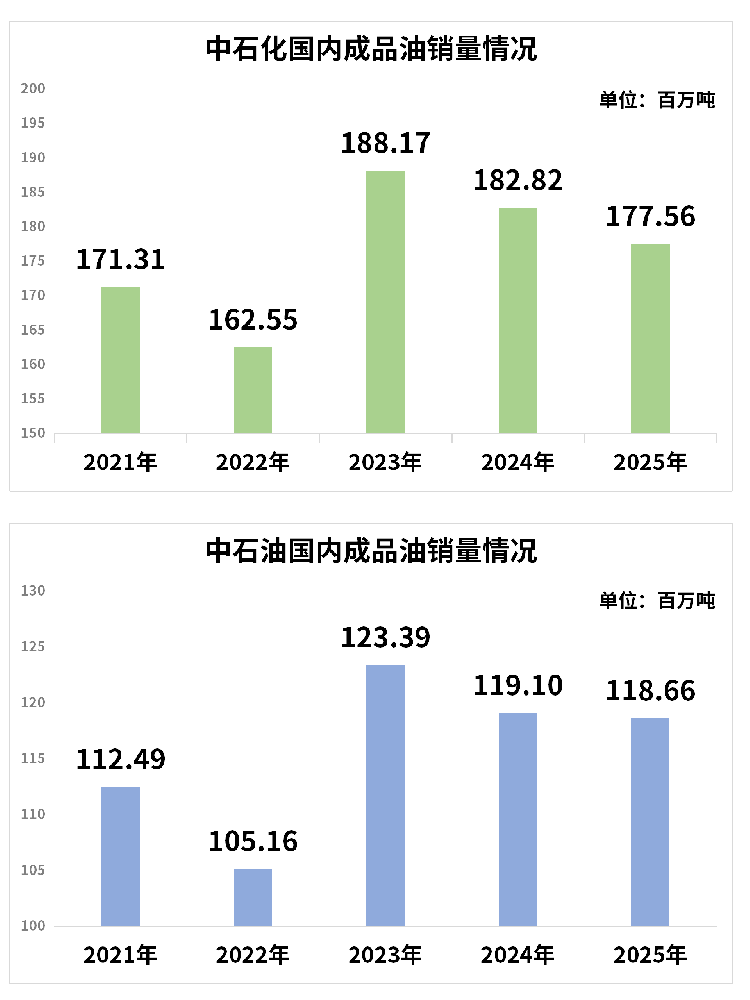

中国石油(601857.SH)和中国石化(600028.SH)(以下简称“中石油”、“中石化”,俗称“两桶油”)的年报数据显示,其国内成品油(包括汽油、柴油和煤油)的销量在2023年达到历史峰值后,正经历阶梯式下滑。

▲南方周末研究员制图,数据来源:企业年报。

按照国际能源署的数据,私家车和轻型商用车在2023年消耗了全球超1/4的石油。按照国家统计局的数据,2025年中国交通燃料在石油消费中的占比约为48%,而中国公安部的数据显示,同期全国汽车保有量为3.66亿辆。

这些车辆曾是“两桶油”遍布全国的加油站里的常客。但是,2025年全国新能源汽车保有量达4397万辆,占汽车总量的12.01%。换言之,每九辆汽车里就有一辆正在挥手告别加油站,其中混合动力车在减少加油的频次,纯电动车则转去充换电站。

这并非短期的市场波动,而是大众出行和能源消费的结构性大迁徙在改写传统油企的业绩基本盘。

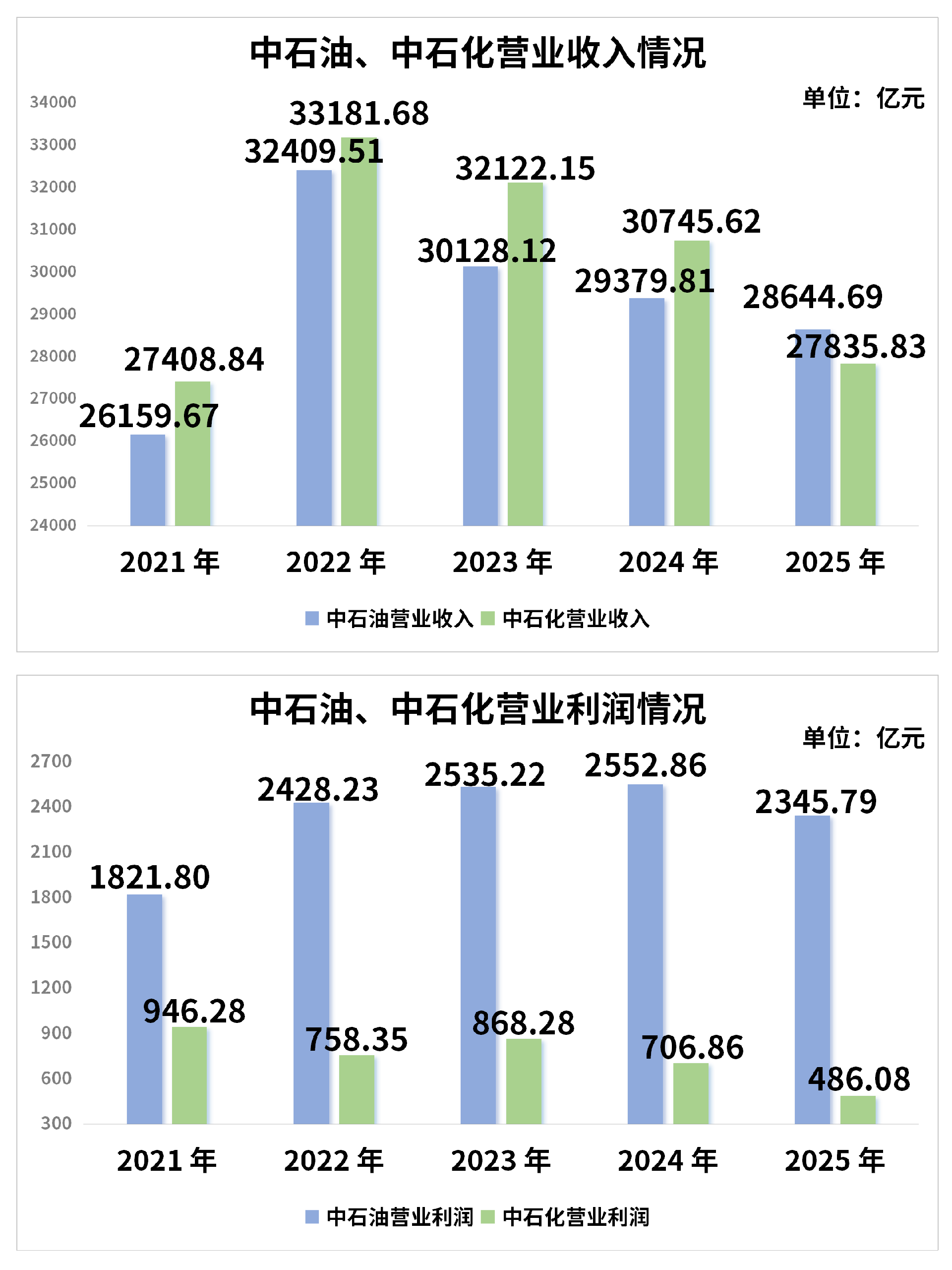

2023年以来,中石油、中石化的营业收入已连续三年同比下滑,中石化的营业利润连跌两年。

▲南方周末研究员制图,数据来源:企业年报,中石油2022年、2023年的营业利润采用追溯后数值。

从营业收入来看,“两桶油”均在2022年达到历史峰值后逐年递减。其中,中石化的营收下滑趋势更显著,在2025年被中石油反超。且在五年内,中石化的营业利润近乎腰斩,跌幅超四成。

▲南方周末研究员制图,数据来源:企业年报。

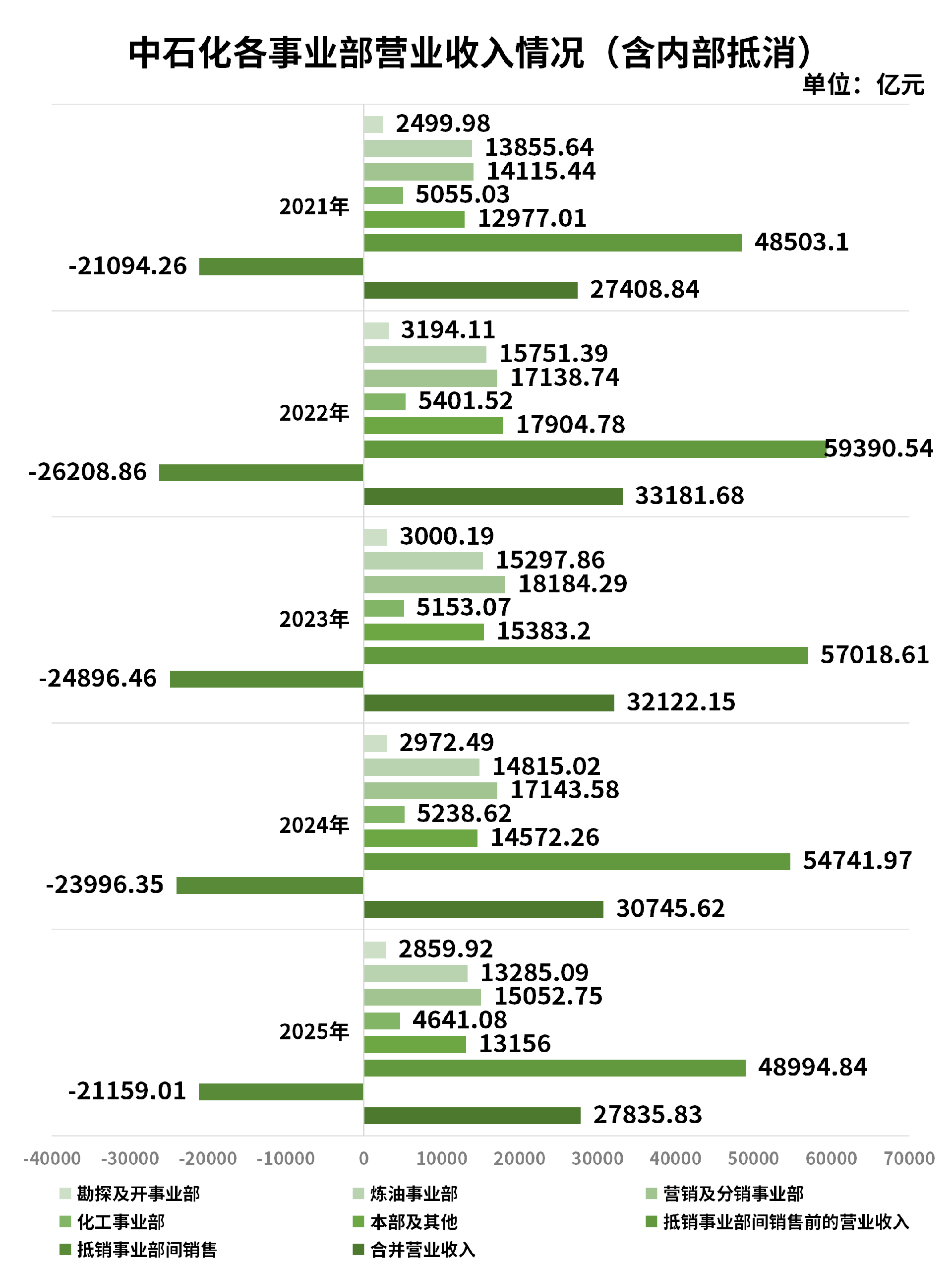

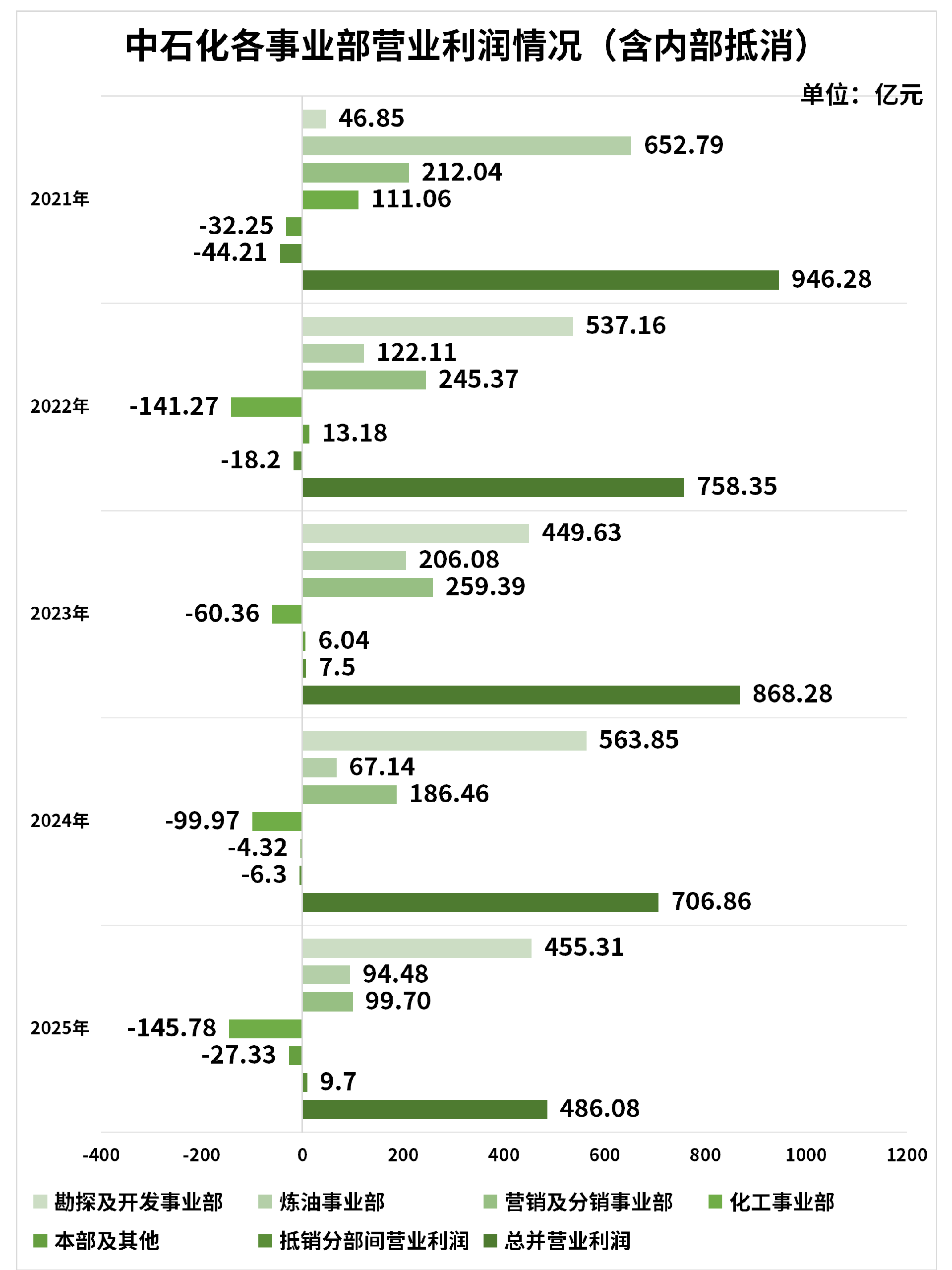

作为世界第一大炼油公司、第二大化工公司,在过去五年里,占据中石化营收大头的炼油事业部、营销及分销事业部,营收变动幅度不算太大,但营业利润却不及原来的1/7和1/2,原本赚钱的化工事业部,变成了最大的亏损来源。

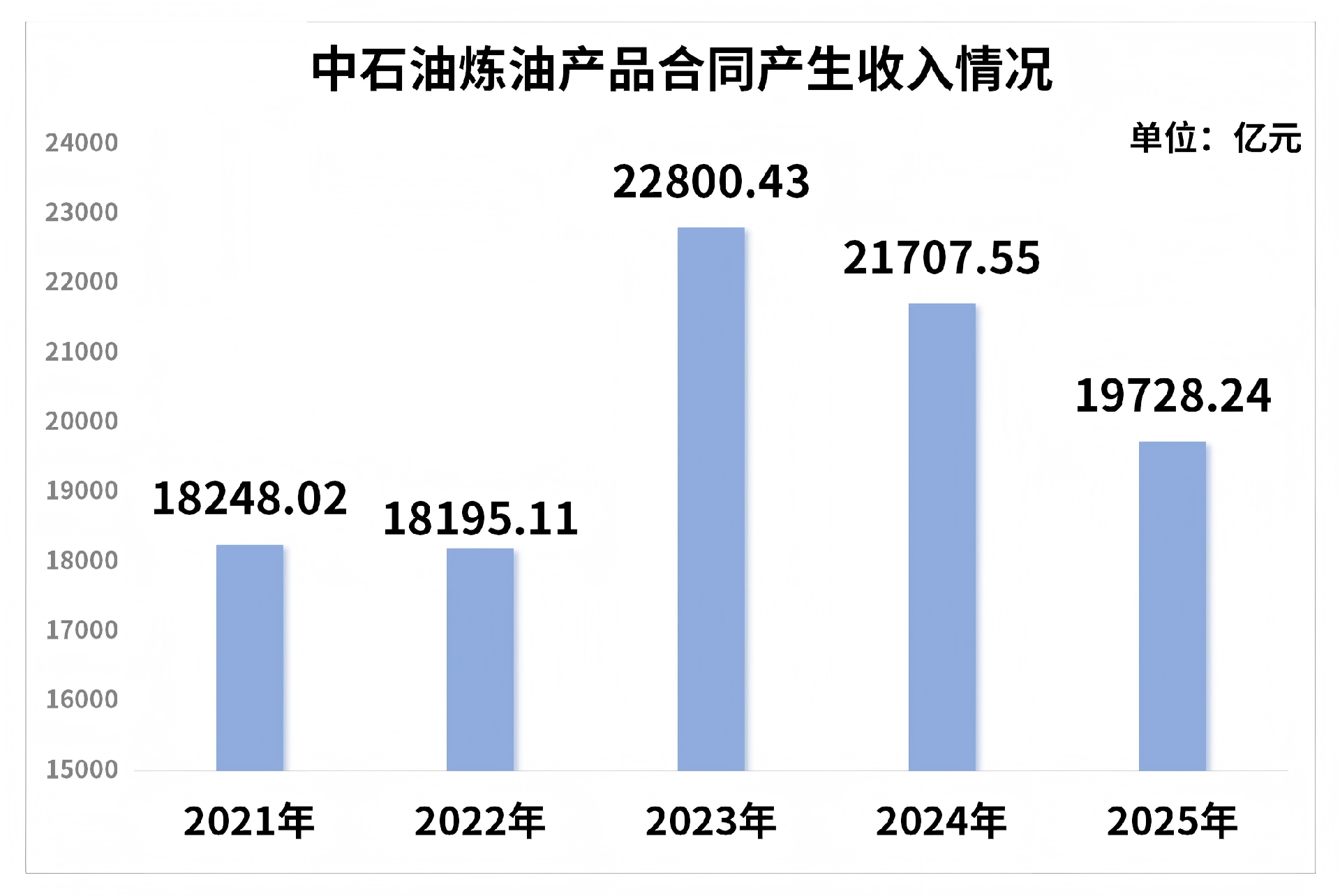

中石油炼油产品的合同产生收入也在2023年达峰后逐年递减,两年里减少了三千多亿元。

▲南方周末研究员制图,数据来源:企业当年年报披露的合同产生收入。

勘探业务更像是看天吃饭,化工业务规模尚小,国内汽、柴油消费需求的下行,直接压制“两桶油”的产品销量和营收空间。两家公司并没有做错什么,只是这一场来自产业链下游的技术革命,正在向上游传导一场温水煮青蛙式的险情,使其不可避免地陷入一场“中年危机”。

“躺赚”时代终结

中石油、中石化共拥有超过5.3万座加油站,占中国加油站的近半。

随着中国成为绿色低碳转型的坚定推动者,加上“双碳”目标的硬约束,交通领域的能源替代成为必选项。新能源汽车的渗透率不断攀升,绿色出行成为主流,汽油、柴油消费的天花板见顶,“两桶油”的经营逻辑正在失效。

公安部的数据显示,2023年至2025年,中国新能源汽车的保有量翻番(已达4397万辆),2025年新能源汽车在新注册登记汽车中的占比近半(49.38%),相当于每新增两辆汽车,就有一辆是新能源汽车。

在消费者端,这是一笔很好算的经济账:随着充电设施的日益完善和电池技术的持续突破,电动车每公里的成本显著低于燃油车,越来越多的车主选择“弃油转电”。在中石油、中石化这端,则是加油站的车流在减少,单站坪效随之下降。

当然,两桶油并未死守加油站,它们试图转型“加能站”。

中石化正全力打造成“油气氢电服”综合能源服务商,同时加快布局加气、充换电网络,推进氢能交通发展。其2025年年报称,车用液化天然气(LNG)销量、充电量及氢气加注量均实现同比大幅增长,氢气加注保持国内份额第一,建成充换电站超1.3万座,培育“车生态”网络、“家生活”模式,提升易捷服务的经营质量。

中石油同步推进转型布局,据其2025年年报披露,新建综合能源站1525座,投运LNG加注站450座,新增充电枪3.76万把,新能源服务网络快速扩容。

“两桶油”均寄望非油能源业务成为新的增长支柱,但新业务一入场便面临激烈竞争。

不同于过去加油站设置了极高的准入门槛,中石油、中石化可以“先入为主”,如今的充电站建设主体众多。国家电网、南方电网等能源企业手握核心资源,比亚迪、蔚来等车企也在加速自建补能网络形成闭环,而社区、商圈的快充桩则抢占了用户的“最后一公里”。

据国家能源局统计,截至2025年,中国电动汽车充电设施规模已突破2000万个,可满足超4000万辆新能源汽车的充电需求。相比加油站,中石油、中石化充换电站的占比实在是太小了,远不足以支撑其在燃油车时代的经营规模和业绩。

化工,

能否成为新的增长曲线?

中石化、中石油的业务都覆盖了油气勘采、原油及石油产品、基本及衍生化工产品、炼油产品和非油品的生产销售等,是上中下游一体化的大型能源化工公司。

作为“工业粮食”的石油,经深加工后可衍生出品类丰富的下游产品,融入大众的日常生活。在出行领域,石油作为燃料的功能正在被电力替代,能否将原油转化为高附加值新材料,是决定“两桶油”未来发展的关键。

然而过去几年,国内民营大型炼化企业强势崛起,叠加“两桶油”自身的扩产,导致基础化工产品的产能集中释放。供需失衡引发价格震荡下行、毛利空间大幅收缩,化工板块整体呈现“增量不增利”的态势,无法为“两桶油”的业绩提供有力支撑,反而成为“拖累”。

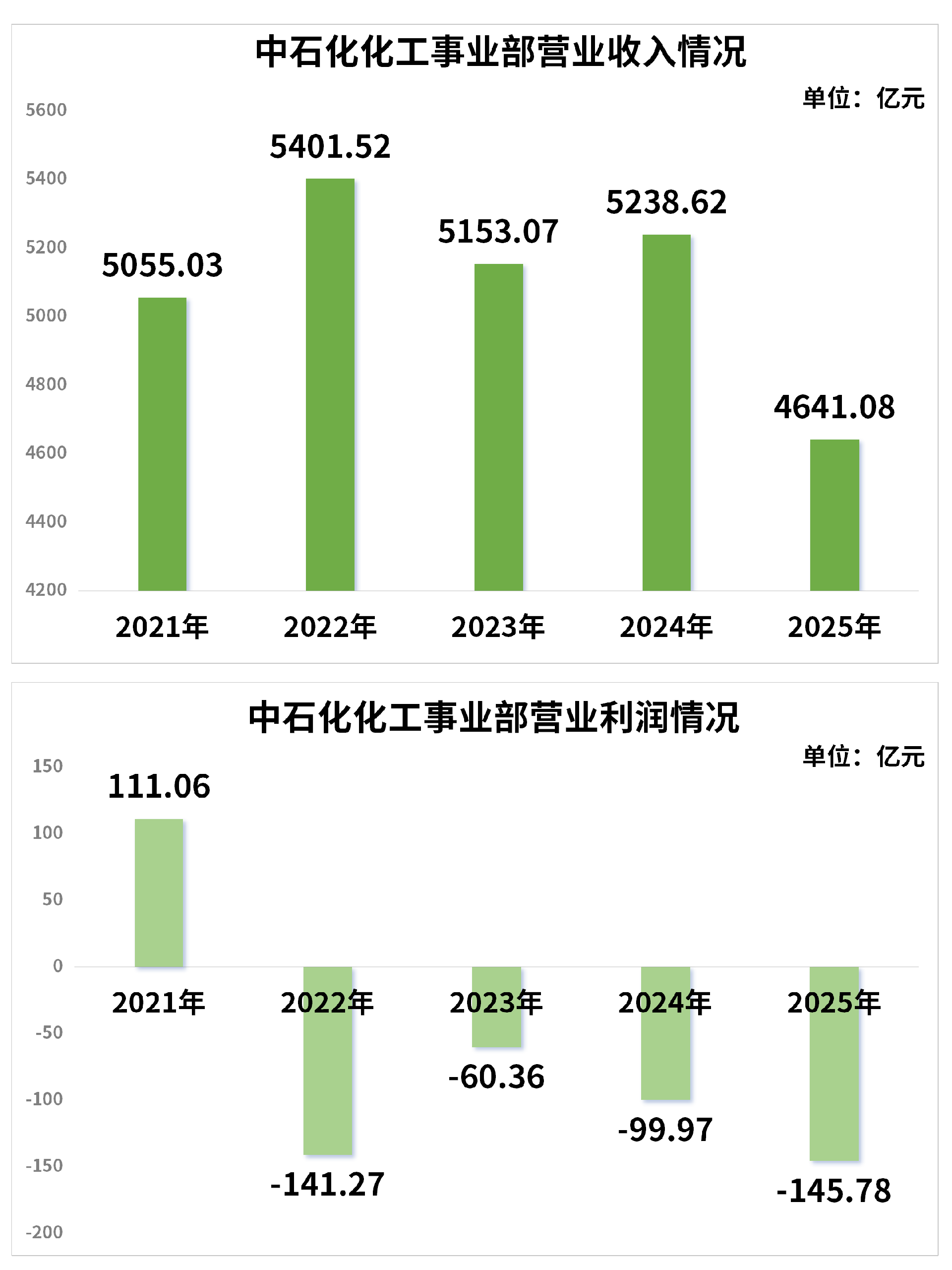

中石化的情况较为明显。其化工事业部的营收在2022年达峰后波动下滑,与之相比,2025年减少了超过760亿元;经营利润自2022年起持续亏损,2025年亏损接近146亿元,且近三年亏损呈扩大的态势。

▲南方周末研究员制图,数据来源:企业年报。

中石化的化工业务以基础有机化工品、合纤单体及聚合物、合成树脂、合成纤维、合成橡胶、化肥六大类初级产品为主。这些产品的营收在化工事业部的占比超过九成。

产能过剩和价格内卷,是中国化工行业之痛。中国四大民营石化龙头——恒力石化、恒逸石化、荣盛石化和东方盛虹2025年的营收全线下滑,降幅在5%至15%之间;其中,东方盛虹的净利润虽同比有所增加,但仍未摆脱亏损。

目前,“两桶油”均将高端化工新材料、特种精细化学品作为高价值转型的重要方向。中石油自主研发的气相法POE(聚烯烃弹性体)产品、茂金属聚乙烯催化剂,中石化EVOH(乙烯-乙烯醇共聚物)树脂、48K大丝束碳纤维等产品,均实现了技术突破,可应用于新能源等新兴产业。但它们化工业务的底盘依然是低附加值的大宗原料,高端新材料虽有突破,但营收贡献微乎其微。

研发强度不到1%的“大象”

大象转身,谈何容易。

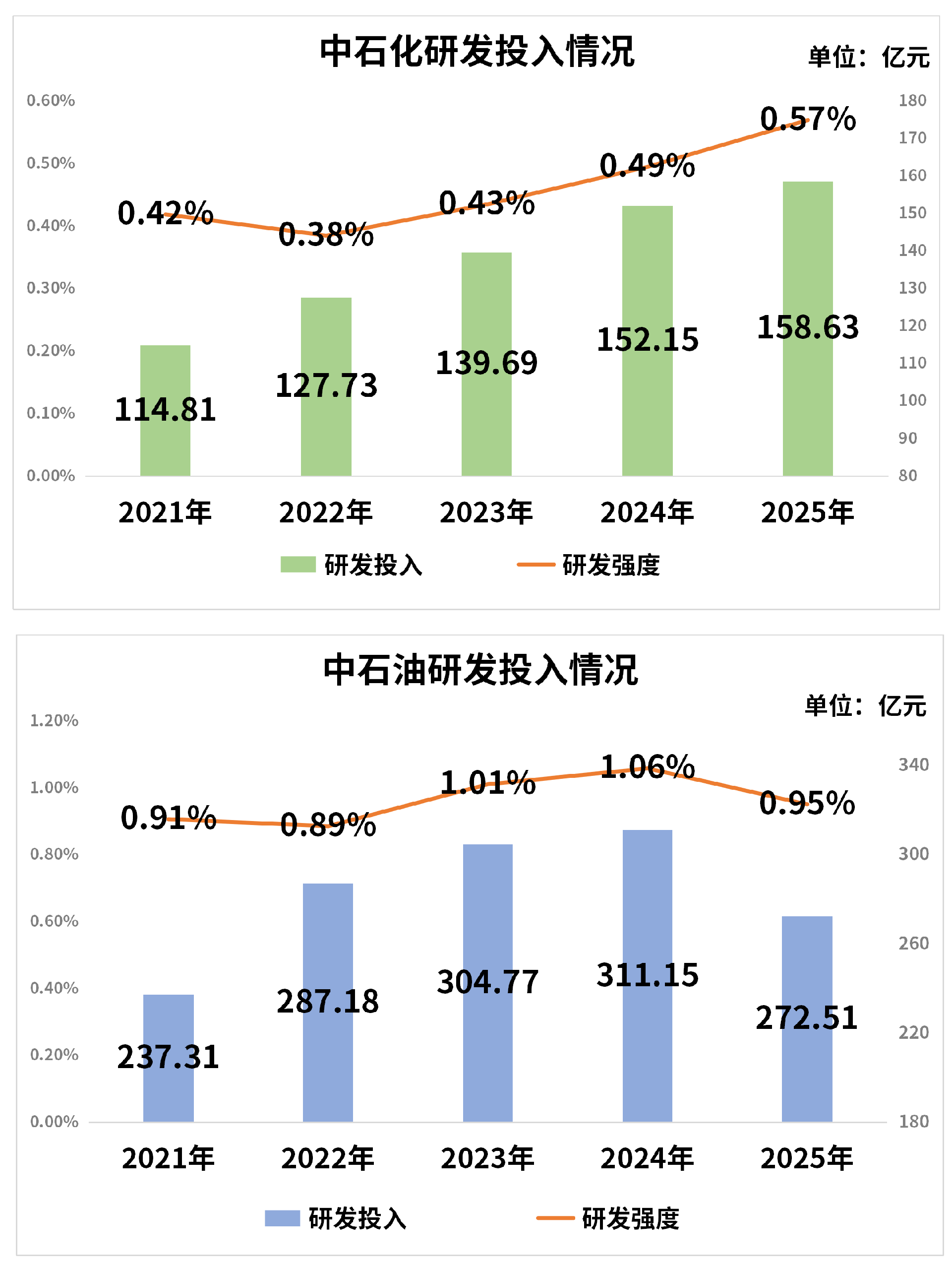

对比国内化工企业,“两桶油”的研发强度(研发投入/营业收入)整体偏低。尽管中石化年度研发投入达百余亿元,中石油则有两三百亿元。但过去五年,中石化的研发强度在0.3%至0.6%之间徘徊,中石油在1%附近浮动。

▲南方周末研究员制图,数据来源:企业年报。

这远低于中国上市企业的整体研发强度。2025年度南方周末中国企业科创力数据库收录了绝大部分运营主体/控股股东在中国的A股、港股和美股公司7065家。从2024年年报中有披露研发投入的5901家企业来看,5140家的研发强度大于等于1%,占比近九成。

为此,南方周末中国企业科创力排名规则确定,研发强度不到1%的企业,只计算其科创得分,不纳入中国企业科创力年度排名。中石化就因常年研发强度不足1%,从未进入主榜单排名。

中石油也曾因此无缘2022年、2023年的年度主榜单,不过研发强度上来后,在2021年、2024年和2025年的年度主榜单中分别排在第5、7、11位;而2025年其研发强度仅为0.95%,预计也将从2026年的年度主榜单中剔除。

从研发投向来看,中石化主要聚焦上游资源接替、炼油结构调整及提质增效、化工原料产品和产业结构调整等;中石油则侧重超深层和非常规油气勘探开发、炼化新材料、新能源新业务等。

看似百亿级的研发投入,要覆盖多个业务板块及多条技术路线,真正投向高端化工产品的资源相对有限。

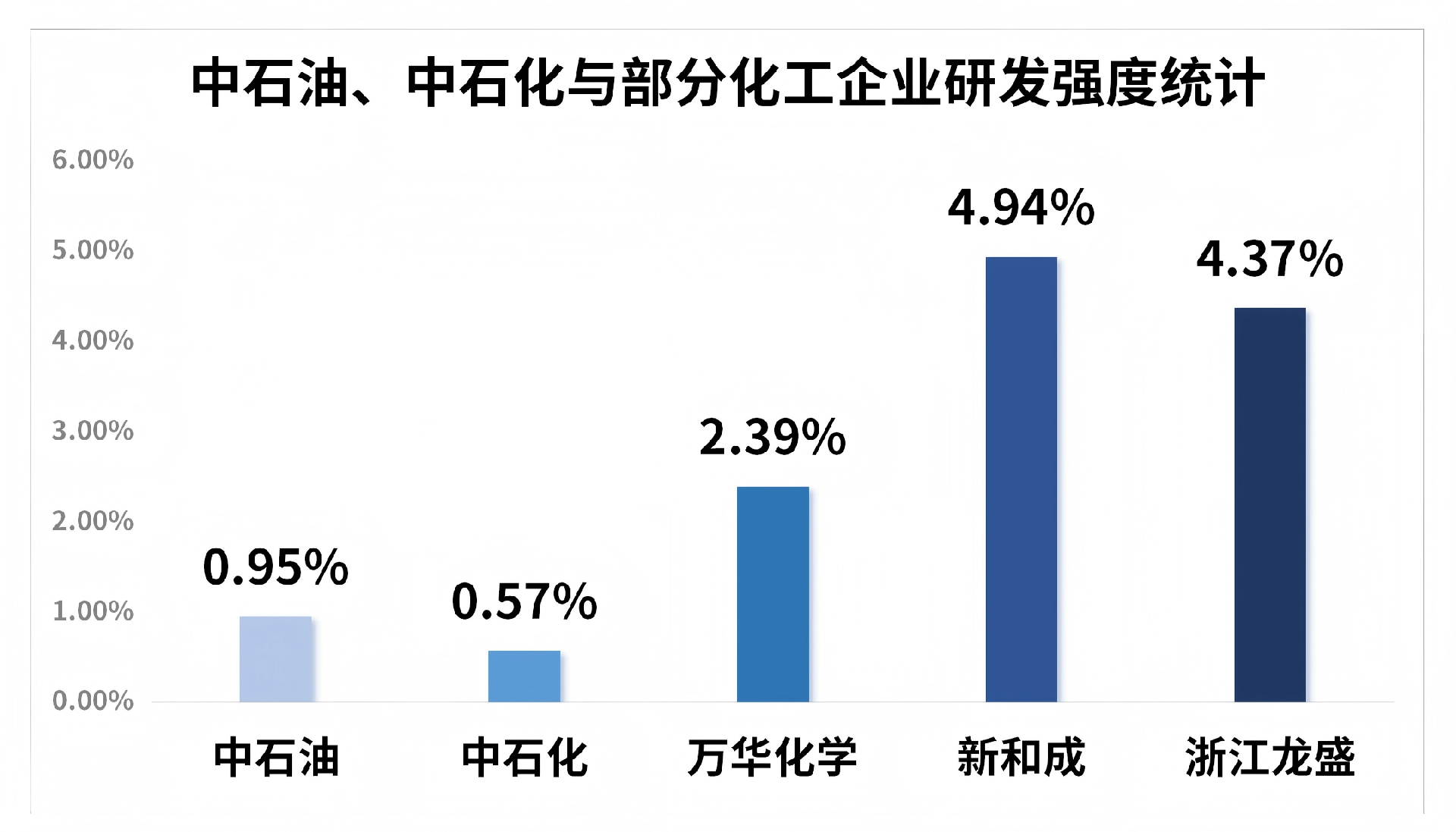

“两桶油”的研发强度在2025年远低于万华化学、新和成、浙江龙盛等专业化工企业,也不及民营企业转型身段的灵活,更不及巴斯夫、陶氏等国际化工巨头。

▲南方周末研究员制图,数据来源:万华化学、新和成、浙江龙盛的研发强度摘自2025年年报;中石化、中石油由研发投入/营收估算研发强度。

“两桶油”的“中年危机”,也是一场新旧动能的接替。过去,依靠资源垄断、牌照壁垒和规模效应,可以“躺赚”;现在,面对需求侧的能源革命和供给侧的产能过剩,“勘探-炼化-销售”的链条正在断裂。

“两桶油”虽已意识到危机,但转型的速度仍不够快。政策的倒逼、市场的替代、技术的迭代,正在将“两桶油”赶往十字路口,要么站上能源新格局的中心,从资源型垄断企业转向综合能源服务商和高端材料供应商;要么被动退场,沦为时代的注脚。